欢迎您访问澳门·威尼斯人(Venetian)轴承生产有限公司

全国咨询热线: HASHKFK

新闻资讯

新闻资讯 威尼斯人娱乐

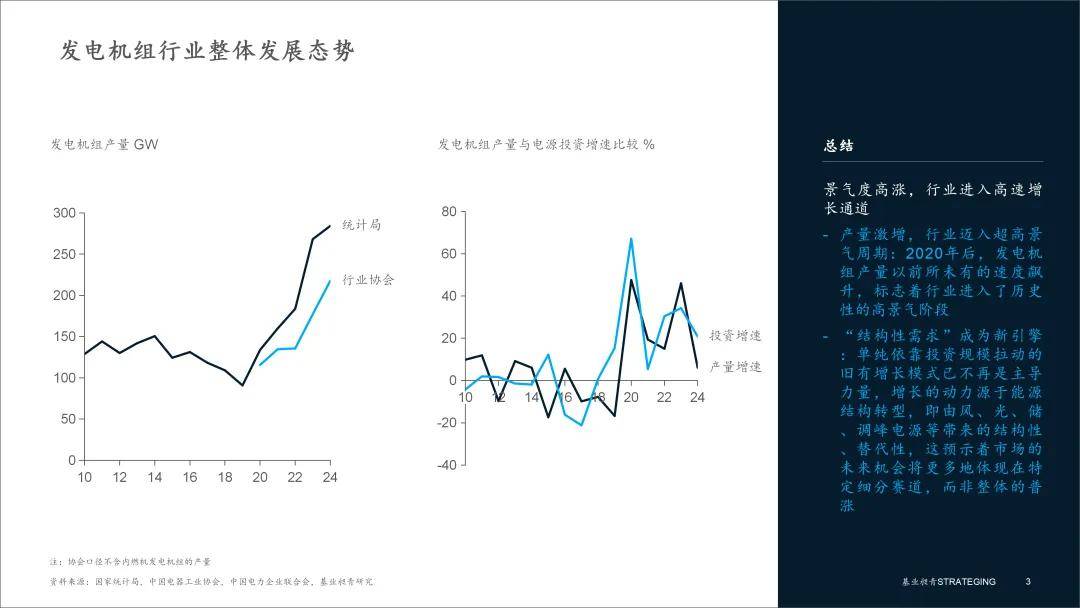

威尼斯人娱乐澳门威尼斯人娱乐场-Venetian Macao Casino(访问: hash.cyou 领取999USDT)我国发电机组产量在2009年至2019年间呈现宽幅震荡态势,并在2019年跌至近十年低点 (国家统计局口径90.74GW) 。然而,自2020年起,行业迎来强劲复苏和爆发式增长。以国家统计局口径为例,产量从2020年的133.84 GW飙升至2024年的284.34GW,四年间复合年均增长率高达20.8%。特别是2023年,产量同比激增45.97%,显示出极强的市场景气度。值得注意的是,行业协会口径 (不含内燃机) 与国家统计局口径的差距在逐年拉大,也侧面印证了数据中心、备用电源等场景对内燃发电机组需求的增长。

▪ 增长动力:与电源投资增速脱钩,结构性需求成主导。历史上,发电机组产量增速与电源投资增速存在一定的关联性。但在2020年后,二者关系出现显著变化。尽管电源投资增速在2020年、2022年和2023年同样表现强劲,但发电机组产量的增速弹性更大,且在2021年电源投资增速放缓时,产量增速依然维持在19.37%的高位。这表明,驱动产量的关键因素不再是单纯的投资额,而是投资的结构。在“双碳”目标下,大规模的风电、光伏电站建设(其单位投资对应的发电机组GW数更高)以及配套的调峰电源(火电灵活性改造、抽水蓄能、内燃机)需求,共同构成了拉动发电机组产量高速增长的核心引擎。

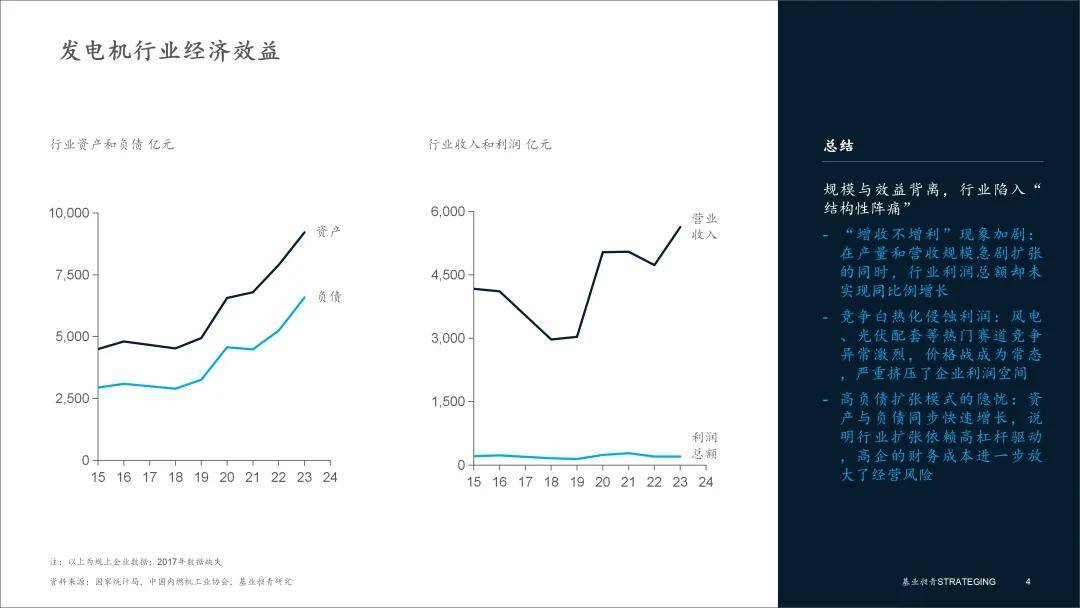

▪ 营收与利润表现:规模向上,利润率向下。营业收入方面,行业在2020年实现大幅跃升后,持续在高位增长,2023年达到5629亿元,创下新高。然而,利润表现却更具波动性。利润总额在2021年达到278.6亿元的高点后,于2022年出现下滑,2023年虽有回升但仍未超过2021年水平。更关键的指标营业利润率从2021年的5.5%下降至2023年的3.6%。这一下滑趋势清晰地揭示了行业面临的挑战,一方面,市场涌入者增多,尤其在风电等热门赛道,价格战激烈,压缩了产品利润空间;另一方面,企业为应对技术迭代和未来竞争,在研发、新产线等方面的投入巨大,短期内侵蚀了利润。

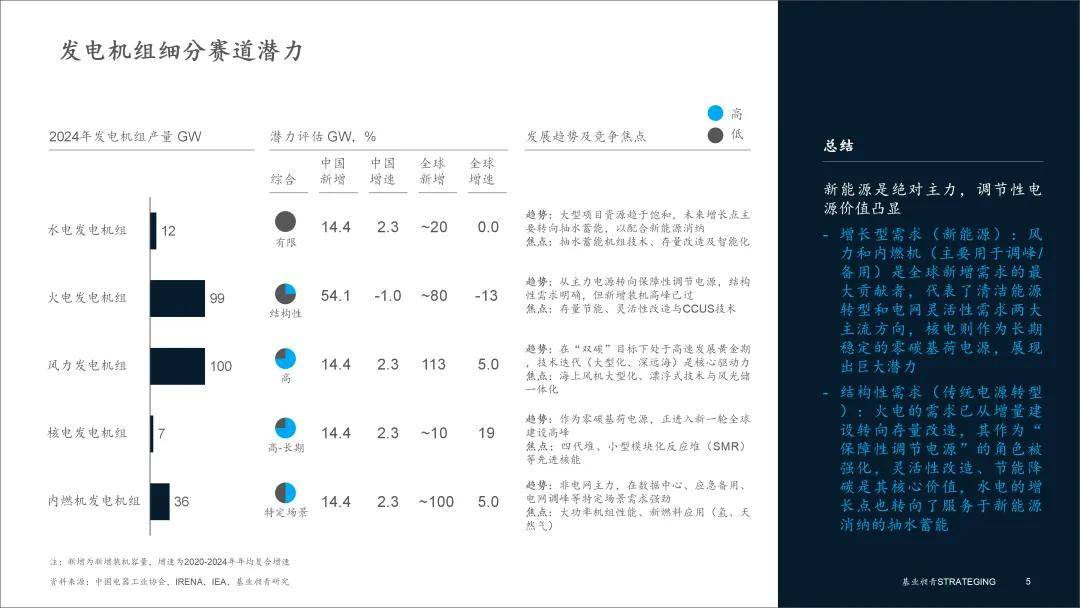

▪ 高潜力赛道:风电与核电双轮驱动。风电机组是本轮增长的核心引擎,2020-2024年产量CAGR高达21.4%。在“双碳”战略下,其高速发展黄金期远未结束。竞争焦点已从单纯的规模转向技术迭代,如机组大型化、深远海漂浮式技术等。中国企业凭借完全自主的技术和产业链优势,已在全球新增装机市场超越欧洲传统巨头,形成“两强争霸”新格局。核电机组作为零碳基荷电源,正迎来全球性的建设复兴。中国在此领域产量CAGR达到惊人的41.4%,显示其发展在提速。凭借完整的自主设计制造能力,中国在四代堆、小型模块化堆等前沿技术上积极布局,形成了高度本土化、高壁垒的“国家级玩家俱乐部”竞争格局。

▪ 结构性市场:火电与水电的角色转变。火电机组正从“主力电源”向“保障性调节电源”转型。虽新增装机高峰已过,但为保障新能源消纳,其灵活性改造、节能改造以及CCUS技术应用带来了明确的结构性需求。中国在超超临界煤电技术上全球领先,“三大动力”主导市场。核心短板在于重型燃气轮机,目前正在加速国产化突破。水电机组由于大型水电项目资源开发趋于饱和,未来增量主要来自配合新能源发展的抽水蓄能电站。中国在水轮发电机组领域技术全球顶尖,由东方电气、哈电集团形成的双寡头已主导全球市场,竞争焦点转向抽水蓄能机组技术和存量机组智能化改造。

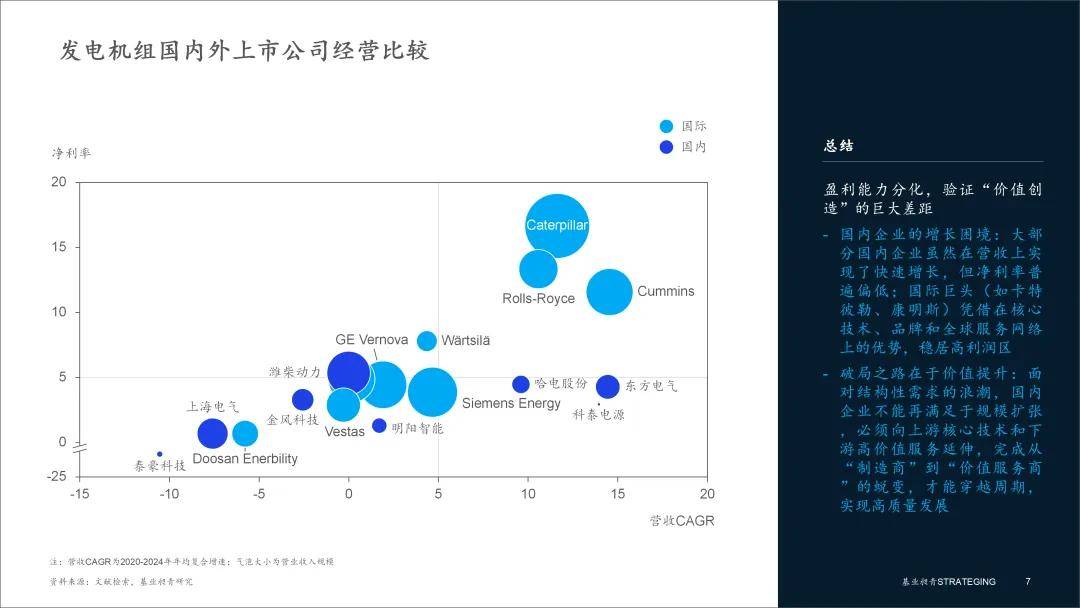

▪ 成长性与规模:中国力量迅速崛起。从2020-2024年的复合年均增长率 (CAGR) 来看,中国企业表现亮眼。东方电气 (14.44%) 的增速与专注于高增长细分市场的康明斯 (14.54%) 并驾齐驱,远高于GE Vernova (1.91%) 、西门子能源 (4.67%) 等国际综合性巨头。这反映出中国企业正凭借本土庞大市场的驱动和积极的海外拓展,实现快速扩张。尽管在绝对收入规模上,卡特彼勒 (648亿美元) 、西门子能源 (386亿美元) 等依然领先,但中国龙头企业如潍柴动力 (292亿美元) 、东方电气 (93亿美元) 等正在迅速缩小差距。

▪ 盈利能力:差距显著,价值链地位待提升。净利率是衡量企业竞争质量的关键指标,而这正是中外企业的核心差距所在。国际巨头凭借技术壁垒、品牌溢价和高利润的后市场服务,维持着极高的盈利水平,如卡特彼勒 (16.65%) 、罗尔斯·罗伊斯 (13.33%) 、康明斯 (11.57%) 。相比之下,中国龙头企业的净利率普遍偏低,东方电气为4.28%,哈电股份为4.47%,风电龙头金风科技为3.29%,而上海电气和明阳智能更是低于2%。这背后反映了几个深层次原因,一是国内市场“内卷”严重,价格竞争激烈;二是在产业链中,外企仍掌握着部分利润最丰厚的核心部件 (如大功率发动机) 和品牌优势;三是中国企业目前仍处于以规模换市场的阶段,盈利能力尚未完全释放。

▪ “三大动力”等综合性装备巨头(如东方电气、上海电气、哈电):核心任务是内部资源重塑与引领转型。 该类企业的优势在于覆盖火、水、核等传统领域的深厚技术积淀和强大的工程能力。战略重心应是对内优化资源配置,将资本开支和研发力量从传统煤电向海上风电、先进核电、抽水蓄能等高增长领域倾斜。同时,利用在火电领域的存量优势,主导并定义灵活性改造、CCUS等新市场,将传统业务从“设备制造商”升级为“综合能源解决方案服务商”,创造新的增长曲线

▪ 风电等新能源专业化龙头(如金风科技、远景能源、明阳智能):核心任务是深化主业护城河与生态化扩张。 其优势在于单一领域的极致技术领先和市场份额。战略上不应轻易涉足不相关的重资产制造领域(如核电),而应纵向深化核心技术,在超大型机组、漂浮式技术、核心零部件(如轴承、IGBT的合作研发或投资)上构筑绝对壁垒。同时,横向拓展至“风光储氢”一体化生态系统,从单纯的设备供应商转变为提供智慧能源、绿电/绿氢解决方案的平台型企业,锁定下游客户和应用场景。